Twitterのタイムライン上ではほとんど話題になってなかったんだけど、気になったのがこの記事。

端的に言うと、いつも社が4月に「株式会社いつも D2C・ECブランド企業を対象にM&A・出資事業を開始」というリリースを出してたみたいで、それを受けて、D2C買収を加速するために専門家である日本M&Aセンターとそのグループ会社バトンズと協業するって話。いつも社は予算30億円、200ブランドのM&A、出資を計画してるとのこと。

なかなか興味深い話だなと。D2Cの出口戦略ってどうなっていくのかな?と考えたりするけど、そのうちの一つにコングロマリット化というのもあるよなとは思っていた。コングロマリットというと少し大げさかもしれないし、D2CのLVMH、リシュモン戦略!とかいうとさらに大げさになりそう。とはいえ、いくつかのD2Cブランドが合従軍を構築して戦っていくというのはどこかで出てくるだろうなとは思ってた。今回のいつも社の戦略はそんな流れかもしれない。

予算30億円で200ブランドという話なので、単純に計算すると1ブランド1,500万円となる。自己資金でやってる小規模D2Cや消え入りそうなD2Cブランドにとっては有りかもしれない。エクイティ出資を受けてるとこは「要検討」という価格かも。まぁとにかくD2Cの一つの流れができるかもしれないので注意深く眺めていこうかと思う。

***

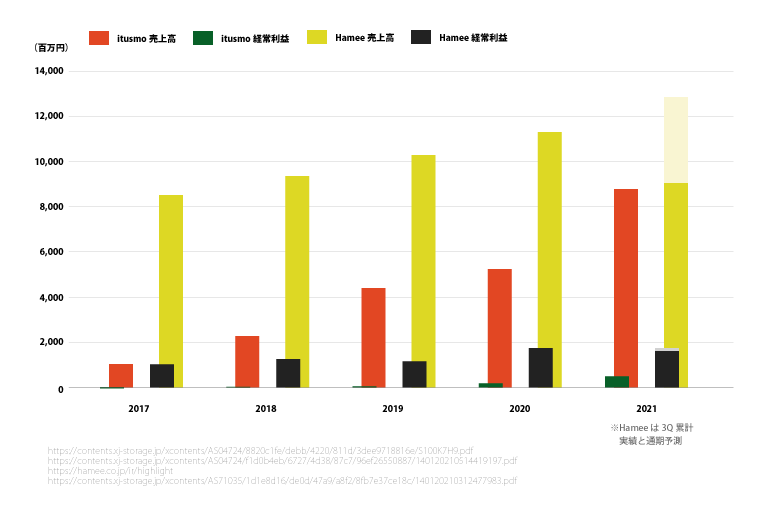

さて、EC運用代行やECコンサルを主軸として展開しているいつも社が今回の戦略をとったのはなんでかな?と少し考えてみた。足元の業績はとても良さそう。特にEC需要が劇的に高まった2020年からの追い風を受けて、2021年3月期は前期からグンと業績を伸ばした。しかし利益率はあまり高くない(改善してるけど)。そこで「運用代行じゃなくて自社ブランド展開して利益率改善しようぜ」みたいな話になったのではないかなーと妄想した。もともと運用代行で実績をあげている会社なので、ゼロからブランドを育てるよりも、すでにあるブランドを伸ばす方が得意だと思うので、D2Cブランドを買収して伸ばすという今回の戦略が組まれたのかもしれないなーと。

妄想だけど、いつも社はHameeをベンチマークにしてるかもしれないな、と。ちょっと「自社ブランド」「ECコンサル」やってるHameeと業績を比べてみたけど、どうかな。ちなみにHameeも投資事業を2019年から始めてて、2021年度からさらに強化したそうです。いまのところ純投資に近いかもしれないが、CVCらしく投資先をM&Aしていく可能性も高い。その辺含めてHameeも注目していきたい。